انجام امور مالياتي موضوع مهمي است كه صاحبان كسب و كار بايد به آن توجه داشته باشند.

هر شخص پس از ثبت شركت خود، حداكثر دو ماه فرصت دارد تا پرونده اي در سازمان امور مالياتي كشور تشكيل و خدمات مالياتي خود را انجام دهد. اين كار به تشكيل ساختار مناسب در سازمان براي انجام امور مالياتي كمك مي كند. هر شركت براي جلوگيري از جريمه مالياتي، بايستي در پايان دوره هاي مشخص روندي قانوني را طي و به ارائه مداركي همچون گزارش معاملات فصلي، اظهارنامه مالياتي، اظهارنامه ارزش افزوده و ليست ماهيانه حقوق و دستمزد ها بپردازد.

موسسه حسابداري مالياتي رهافام پيشرو در زمينه انجام امور مالياتي، با هدف ارائه خدمات حسابداري در تهران و انجام امور مالياتي در كليه حوزه هاي كسب و كار اعم از بازرگاني ، خدماتي،پيمانكاري، توليدي و…..با تكيه بر 20 سال سابقه درخشان توانسته است سهمي شگرف از حل مسائل مالياتي و حسابداري مشتريان خود داشته باشد و راه حل هاي خاصي را براي هر سازمان يا شركت با توجه به نياز آن مجموعه ارائه دهد.

موسسه حسابداري مالياتي رهافام

شما مي توانيد جهت مشاوره و يا انجام تمامي امور مالياتي با كارشناسان ما در موسسه حسابداري فناوران رهافام تماس حاصل نماييد

خدمات موسسه مالياتي رها فام شامل موارد زير مي باشد:

* انجام كليه خدمات حسابداري با تكيه بر بيش از 20 سال سابقه مديران موسسه و با استفاده از بهترين نرم افزارهاي حسابداري ، شامل طبقه بندي و ثبت اسناد حسابداري، اصلاح و به روز رساني حسابها ، تهيه صورتهاي مالي ، تهيه و ارائه گزارشات خريد و فروش فصلي ،گزارشات مالي، اصلاح و به روز رساني حسابها

*خدمات مالياتي شامل تهيه و تنظيم اظهارنامه مالياتي و دفاتر قانوني طبق آييننامه تحرير دفاتر و مورد تاييد سازمان مربوطه وپاسخ گويي به مميزمالياتي وهمچنين تكميل اظهارنامه هاي عوارض و ماليات بر ارزش افزوده و صورت معاملات فصلي (خريد و فروش فصلي)

*مشاوره مالي و مالياتي

*راه اندازي سيستم هاي مالي

*استقرار تيم حسابداري و مالياتي اعزام سرپرست مالي و مدير مالي متخصص بصورت پاره وقت ، تمام وقت و يا پروژه زير نظر مستقيم مديران مجرب و با سابقه موسسه در تهران و سراسر كشور

*تهيه لايحه دفاعيه مالياتي

*حل مسائل مالياتي

* پلمپ و تحرير دفاتر قانوني ، تهيه و ارسال اظهارنامه هاي مالياتي و شركت در جلسات دفاعيه و تجديد نظر

* اخذ و تمديد كارت بازرگاني ، ثبت نام و تشكيل پرونده مالياتي و اخذ كد اقتصادي و دريافت گواهينامه ثبت نام ماليات بر ارزش افزوده

* ثبت شركت بصورت رايگان ، ثبت صورتجلسات مجامع ( عادي ، فوق العاده ، افزايش و كاهش سرمايه ، تغييرات هيئت مديره ، انحلال ، تغيير آدرس و .... ) ،

*تنظيم ليست هاي بيمه و ماليات حقوق

آدرس:

تهران بلوار كشاورز پلاك 31 طبقه سوم جنوبي

شماره تماس 021-45293

88854146

برچسب:

خدمات حسابداري و مالياتي ،موسسه مالياتي رها فام ،موسسه حسابداري مالياتي رها فام ،خدمات حسابداري در تهران،

ادامه مطلب

بازدید:

+ نوشته شده:

۴ دى ۱۴۰۲ساعت:

۱۱:۴۱:۲۶ توسط:خداورديق موضوع:

ماده ۴:مؤدي مكلف است حداكثر تا پايان ماهِ پس از انقضاي هر دوره مالياتي، كل ماليات و عوارضي را كه طي آن دوره به فروش كالا و يا ارائه خدمات توسط وي تعلق گرفته است، با رعايت تبصره (۲) اين ماده و پس از كسر اعتبار مالياتي خود، به ترتيبي كه سازمان مقرر ميكند، پرداخت نمايدتبصره ۱- مطابق اين قانون، اصل بر نقدي بودن معاملات است؛ مگر اينكه نسيه بودن معاملات و دريافت و پرداختهاي مرتبط با آن در سامانه مؤديان ثبت شده و به تأييد طرفين رسيده باشد. در مواردي كه معامله يا قرارداد در سامانه مؤديان ثبت نشده باشد، آن معامله يا قرارداد، نقدي تلقي ميشود.تبصره ۲- در معاملات غيرنقدي نظير فروش اقساطي و اجاره بهشرط تمليك و قراردادهاي پيمانكاري و مشاورهاي، تاريخ تعلق ماليات و عوارض همان تاريخ صدور صورتحساب است؛ لكن مؤدي با رعايت تبصره فوق مجاز است پرداخت ماليات و عوارض فروش اين نوع معاملات را تا زمان پرداخت ثمن معامله توسط خريدار يا مبلغ قرارداد توسط كارفرما، متناسباً، به تأخير بيندازد و سازمان تا زمان پرداخت ماليات و عوارض فروش اين نوع معاملات توسط كارفرما يا خريدار، مؤدي را مشمول جريمه تأخير در پرداخت نخواهدكرد. در خصوص معاملات مذكور، تا زمان پرداخت ماليات و عوارض توسط خريدار، اعتبار مالياتي براي وي از اين بابت منظور نخواهد شد.تبصره ۳- كليه كارفرمايان موضوع ماده (۵) قانون مديريت خدمات كشوري مصوب ۱۳۸۶/۷/۸ و ماده (۲۹) قانون برنامه پنج ساله ششم توسعه اقتصادي، اجتماعي و فرهنگي جمهوري اسلامي ايران مصوب ۱۳۹۱/۵۲/۱۴ موظفند علاوه بر ثبت اصل قرارداد پيمانكاري، كليه پرداختهاي خود به پيمانكار را نيز در سامانه مؤديان ثبت نموده، همزمان با هر پرداخت، ماليات و عوارض متناسب با آن را به پيمانكار پرداخت كنند. چنانچه كارفرما از پرداخت ماليات و عوارض فروش خودداري كند، بعد از انقضاي مهلت قانوني، اصل ماليات و عوارض و جريمههاي متعلق به آن توسط سازمان از طريق عمليات اجرائي از كارفرما وصول و اصل ماليات و عوارض به حساب پيمانكار منظور خواهدشد.تبصره ۴- پيمانكاران و مهندسان مشاور موضوع اين ماده ميتوانند از اوراق تسويه خزانه موضوع ماده (۲) قانون رفع موانع توليد رقابت پذير و ارتقاي نظام مالي كشور مصوب ۱۳۹۴/۲/۱ و اوراق مالي اسلامي كه توسط دولت منتشر ميشود (منوط به دريافت مستقيم از دولت) براي تسويه ماليات و عوارض خود استفاده نمايند. سازمان مكلف به پذيرش اين اوراق به عنوان ماليات و عوارض به ميزان ارزش تنزيلشده آن (با نرخ حفظ قدرت خريد اسناد خزانه يا نرخ سود اوراق مالي- اسلامي) متناسب با سالهاي باقيمانده تا سررسيد است. ميزان ماليات وصولي از اين محل بهعنوان عملكرد وصولي نقدي سازمان در سال پذيرش اوراق محسوب ميشود. در اجراي اين تبصره سازمان مكلف است كه معادل سهم عوارض از پذيرش اوراق مذكور را از محل وصوليهاي جاري به حساب عوارض شهرداريها و دهياريهاي مربوط منظور نمايد.

تبصره ۵- چنانچه وجه واردات خدمت در دوره يا دورههاي بعد پرداخت شود، ماليات و عوارض آن هم در همان دوره پرداخت ميشود.

برچسب:

استعلام ارزش افزوده ،گواهي ارزش افزوده ،ثبت اظهار نامه ارزش افزوده،

ادامه مطلب

بازدید:

+ نوشته شده:

۳۰ دى ۱۴۰۲ساعت:

۱۱:۴۰:۵۲ توسط:خداورديق موضوع:

فصل اول:تعاريف و كليات

فصل اول:تعاريف و كلياتماده۱مفاهيم و اصطلاحات زير،در اين قانون،داري تعاريف مشروحه ذيل مي باشند:بند الف-عرضه:واگذاري كالا يا ارائه خدمت به غير، از طريق هر نوع معامله يا عقد قانونيبند ب-واردات:ورود كالا يا خدمت از خارج از كشور به قلمرو گمركي كشور يا مناطق آزاد تجاري - صنعتي يا مناطق ويژه اقتصادي؛بند پ - صادرات:صدور كالا يا خدمت به خارج از كشور؛بند ت - ماليات و عوارض فروش:ماليات و عوارض متعلق به عرضه كالاها و ارائه خدمات مشمول ماليات و عوارض توسط مؤدي در يك دوره معين؛بند ث - ماليات و عوارض خريد:ماليات و عوارض متعلق به خريد كالاها و خدمات مشمول ماليات و عوارض براي فعاليت هاي اقتصادي مؤدي در يك دوره معين؛بند ج -ماليات بر ارزش افزوده:مابه التفاوت ماليات و عوارض فروش با ماليات و عوارض خريد در يك دوره معين؛بند چ - عوارض:مبالغي كه به موجب اين قانون به همراه ماليات براي شهرداري ها و دهياري ها وضع مي شود. در اين قانون، هرجا مراد، نوع ديگري از عوارض بوده، به صراحت بيان شده است؛ از جمله عوارض واحدهاي آلايندگي و عوارض ساالانه خودروبند ح - مؤدي:شخصي است كه به عرضه كالا ، ارائه خـدمت، واردات يا صـادرات مبادرت مي نمايد.بند خ - دوره مالياتي:دوره مالياتي هر سه ماه مي باشد و منطبق بر فصول سال شمسي است.بند د - اعتبار مالياتي:ماليات و عوارضي كه مؤدي بابت خريد كالا اعم از (نهاده و كالاي نهايي) يا خدمت به موجب اين قانون پرداخت كرده است.بند ذ - معافيت مالياتي:عدم تعلق ماليات و عوارض موضوع اين قانون بر كالاها و خدمات.بند ر - قانون ماليات هاي مستقيم:قانون ماليات هاي مستقيم مصوب ۳/۱۲/۱۳۶۶ و اصلاحات بعدي آن.بند ز - سازمان:سازمان امور مالياتي كشوربند ژ - پايانه فروشگاهي:پايانه موضوع بند »ب« ماده (۱) قانون پايانه هاي فروشگاهي و سامانه مؤديان مصوب ۱۳۹۸/۷/۲۱بند س - سامانه مؤديان:سامانه موضوع بند »پ« ماده (۱)قانون پايانه هاي فروشگاهي و سامانه مؤديانماده۲عرضه كالاها و ارائه خدمات در ايران و واردات و صادرات آنها، از لحاظ ماليات و عوارض مشمول مقررات اين قانون است.تبصره ۱- -كالاها و خدمات مشمول موضوع اين قانون كه توسط مؤديان حقيقي خريداري، تحصيل يا توليد مي شود، در صورتي كه براي مصارف شخصي برداشته شود عرضه كالا به خود محسوب مي شود و مشمول ماليات و عوارض خواهد شد. در صورتي كه عرضه كالا به خود براي استفاده شغلي باشد مشمول ماليات و عوارض نخواهد شد.تبصره ۲ -معاوضه كالاها و خدمات در اين قانون، عرضه كالا و ارائه خدمت از طرف هر يك از متعاملين محسوب مي شود و مشمول مقررات اين قانون است.ماده۳تاريخ تعلق ماليات و عوارض تاريخ صدور صورتحساب مطابق با مقررات است.تبصره - قبوض آب، برق، گاز و مخابرات از آنجا كه سند فروش كالا يا خدمت محسوب مي شوند، در حكم صورتحساب هستند

برچسب:

استعلام ارزش افزوده ،گواهي ارزش افزوده ،ثبت اظهار نامه ارزش افزوده،

ادامه مطلب

بازدید:

+ نوشته شده:

۲۵ دى ۱۴۰۲ساعت:

۱۱:۵۵:۱۵ توسط:خداورديق موضوع:

مرحله۵

در اين مرحله فرم اظهارنامه ماليات ارزش افزوده شخص مودي نمايش داده مي شود كه برخي از اطلاعات مربوطه از جمله اطلاعات هويتي ،اطلاعات ثبتي مربوط به شركت ، همچون آدرس و كد پستي و كد اقتصادي شركت و مواردي از اين قبيل ، قابل مشاهده هست كه نيازي به ورود اطلاعات ، توسط مشمولان نمي باشد و اين اطلاعات ، غير قابل تغيير هستند .

آنچه كه در ارتباط با ثبت و تكميل اظهارنامه ماليات ارزش افزوده مهم و ضروري است تكميل رديف هاي مربوط به جدول اطلاعات فروش و صادرات كالاها و خدمات است كه در رديف اول ، بايد مبلغ فروش كالاها و خدماتي كه مشمول پرداخت ماليات بر ارزش افزوده هستند ، وارد شود كه پس از ورود اين مبلغ ، در قسمت ستون رو به روي آن ، ميزان ماليات و عوارض متعلق به آن به صورت خودكار و اتوماتيك درج مي شود .

همچنين علي رغم اينكه به فروش كالاها و خدمات معاف از ماليات ماليات ارزش افزوده اي تعلق نمي گيرد ثبت و تكميل مبلغ مربوط به آن در اظهارنامه ضرروي است كه طبيعتا در ستون رو به روي آن ماليات و عوارضي مشخص نخواهد شد؛

اين موضوع در خصوص ثبت نام اظهارنامه مالياتي اشخاص حقوقي نيز وجود دارد . لازم به ذكر است ميزان ماليات ارزش افزوده براي سال ۱۴۰۲ ، مركب از ماليات ۶ درصد و عوارض تعيين شده ۳ درصدي است .

مرحله۶

سپس در جدول شماره دو ، اطلاعات مربوط به خريد و واردات كالاها و خدمات ، شامل خريد كالاها و خدمات مشمول پرداخت ماليات و همچنين ، خريد كالاها و خدماتي كه مشمول پرداخت ماليات نيستند ، نيز بايد به صورت دقيق قيد شود . علاوه بر اين اطلاعات واردات كالاها و خدمات مشمول و معاف از ماليات بر ارزش افزوده را بايد ، در كادرهاي مربوطه ، تكميل نمود . در انتهاي اين جدول ، كادري قابل مشاهده است كه جمع خريد و واردات و ماليات و همچنين ، ماليات و عوارض تعلق گرفته به آنها به صورت تفكيك شده ، قابل مشاهده است .

مرحله ۷

در جدول شماره ۳ كه مربوط به محاسبه ماليات ارزش افزوده و عوارض پرداختي قابل كسر يا استرداد است ، در رديف اول ، جمع كل ماليات پرداخت شده و جمع كل عوارض پرداخت شده ، قابل ملاحظه است كه به صورت خودكار ، با توجه به اطلاعات جدول ۲ ، تكميل شده است . اما در رديف دوم ، مي توان ماليات ها و عوارض پرداختي كه از ماليات هاي فروش،قابل كسر يا استرداد نمي باشند را وارد كرد . اين مبلغ ، شامل مجموعه هايي است كه خريدهاي مشمول ارزش افزوده، انجام مي دهند؛ اما فروش آن كالاها ، معاف از پرداخت ماليات ارزش افزوده است . لذا ، در اين صورت ، ماليات پرداخت شده در زمان خريد ، قابل استرداد نبوده و از مبلغ ماليات دريافتي فروش نيز قابل كسر نمي باشد . در رديف سوم نيز مانده ماليات و عوارض پرداختي كه قابل كسر از ماليات هاي فروش يا استرداد مي باشد ، به صورت خودكار ، توسط سامانه ، محاسبه و تكميل مي شود و نيازي به ورود اعداد نيست .

مرحله۸

در اين مرحله از ثبت نام اظهارنامه ماليات بر ارزش افزوده ، براي محاسبه مانده ماليات و عوارض ، جدول ب نشان داده مي شود كه مبلغ ماليات و عوارض خريد و فروش از هم كسر مي شوند و مبلغ نهايي يا مانده بدهي يا بستانكاري مودي ماليات ارزش افزوده ،تا پايان همان فصل در رديف چهارم قابل مشاهده خواهد بود در صورتي هم كه در دوره مالياتي فصل قبل مودي ،بستانكار باشد و در حساب ماليات ارزش افزوده خود ، اعتبار داشته باشد ، در رديف سوم نشان داده مي شود .

مرحله۹

در آخرين مرحله از نحوه تكميل و ثبت نام اظهارنامه ارزش افزوده مودي ماليات ارزش افزوده بايد در مورد اضافه پرداخت مالياتي تصميم گيري نمايد اگر مودي طبق جدول قبل بستانكار باشد در انتهاي اظهارنامه مالياتي مي تواند يكي از اين دو گزينه را انتخاب كند : يا اينكه مبلغ بستانكاري را به فصل بعدي منتقل كند تا اين مبلغ ،در حساب ارزش افزوده فصل بعدي ،لحاظ شود و يا اينكه درخواست استرداد يا پرداخت مبالغ بستانكاري را داشته باشد تا پس از ارائه درخواست به سازمان امور مالياتي ،اين مبلغ به حساب وي مسترد شود .

در خاتمه نيز با تاييد كردن صحت اطلاعات وارد شده ، در خصوص ماليات ارزش افزوده ، نام و نام خانوادگي وارد كننده اطلاعات را وارد كرده و يكي از گزينه هاي ثبت موقت ( در صورتي كه هنوز قصد نهايي كردن و ارسال اظهارنامه ماليات ارزش افزوده را نداريد ) و يا تاييد و مرحله بعد را انتخاب نماييد.

مراحل ثبت وتكميل اظهارنامه ارزش افزوده

برچسب:

استعلام ارزش افزوده ،گواهي ارزش افزوده ،ثبت اظهار نامه ارزش افزوده،

ادامه مطلب

بازدید:

+ نوشته شده:

۲۴ دى ۱۴۰۲ساعت:

۱۲:۵۸:۴۴ توسط:خداورديق موضوع:

ثبت و تكميل اظهارنامه ارزش افزودهنيازمند ثبت نام موديان مالياتي ، در سايت سازمان امور مالياتي كشور مي باشد و پس از ثبت نام اظهارنامه ارزش افزوده سال ۱۴۰۲ و تكميل اطلاعات، مي توان نسبت به ارسال آن اقدام نمود . در ادامه با نحوه ثبت نام اظهارنامه ارزش افزوده سال ۱۴۰۲ و نحوه تكميل ارسال ثبت نام آشنا خواهيم شد .

مرحله ۱در نخستين مرحله ، از مراحل ثبت نام اظهارنامه ماليات بر ارزش افزوده ، موديان مالياتي بايد ، عبارت سامانه ماليات بر ارزش افزوده را در كادر جستجوي مرورگر خود ، وارد نموده و وارد سامانه عمليات الكترونيكي ماليات بر ارزش افزوده ، به نشاني evat.ir شوند . لازم به ذكر است ، براي استفاده از ساير خدمات مالياتي ، مي توانيد به سامانه عمليات الكترونيكي امور مالياتي tax.gov.ir وارد شويد.مرحله ۲در صورتي كه قبلا ، در اين سامانه ثبت نام انجام شده باشد موديان مي توانند از قسمت سمت راست صفحه ، نام كاربري و كلمه عبور خود به همراه كد امنيتي را وارد كرده و پس از ورود به حساب كاربري خود اقدام به ثبت نام اظهارنامه ارزش افزوده و ارسال آن نمايند و در غير اين صورت ، بايد با انتخاب گزينه " مراحل انجام ثبت نام " ، نام كاربري و كلمه عبور دريافت كرده و سپس ، اظهارنامه ارزش افزوده را تكميل نمايند .مرحله۳در اين مرحله ، مشخصات كاربري مودي مالياتي در قسمت سمت چپ صفحه نمايان مي شود . در صورت صحت اطلاعات براي ثبت نام اظهارنامه مالياتي اشخاص حقيقي بايد از قسمت سمت راست صفحه نوع اظهارنامه ماليات بر ارزش افزوده اي كه قصد ثبت آن را داريد انتخاب نموده كه در حالت عادي اظهارنامه ارزش افزوده عادي است ؛مگر اينكه براي برخي كالاهاي ديگر همچون سوخت،دخانيات ، يا موارد آلاينده باشد كه مورد مربوطه انتخاب مي شودمرحله۴در ادامه نحوه ثبت نام اظهار نامه مالياتي ارزش افزوده مي بايست ، مطابق تصوير زير ، بايد سال عملكرد و دوره آن به صورت دقيق قيد شده و پس از درج ميزان سرمايه ثبت شدهگزينه ورود ، انتخاب شود . به عنوان مثال ، اگر قصد داريد ، براي سال ۱۴۰۲ ، در دوره اول ( بهار ۱۴۰۲ ) اظهارنامه ماليات بر ارزش افزوده ثبت كنيد ، بايد در اين قسمت آن را مشخص نماييد

مراحل ثبت وتكميل اظهار نامه ارزش افزوده

برچسب:

استعلام ارزش افزوده ،گواهي ارزش افزوده ،ثبت اظهار نامه ارزش افزوده،

ادامه مطلب

بازدید:

+ نوشته شده:

۲۳ دى ۱۴۰۲ساعت:

۱۱:۲۸:۲۸ توسط:خداورديق موضوع:

اظهارنامه ماليات بر ارزش افزوده ماليات بر ارزش افزوده ، نوعي ماليات چند مرحلهاي است كه براساس درصدي از ارزش افزوده ايجاد شده در كالاهاي فروخته شده يا خدمات ارائه شده ، در هر مرحله از واردات ، توليد و توزيع آنها اخذ مي شود . يعني ، در هر يك از مراحل مختلف واردات ، توليد يا توزيع كالاها و خدمات،توسط خريدار پرداخت مي شود و آن خريدار نيز در حين فروش كالا يا خدمت، آن را از خريدار بعدي، دريافت مي كند و اين زنجيره ادامه دارد تا كالا و خدمت، به دست مصرف كننده نهايي برسد.پس در نهايت، پرداخت كننده ماليات ارزش افزوده،مصرف كننده نهايي كالا يا خدمت ارائه شده مي باشد ؛ اما ارائه دهندگان يا عرضه كنندگان كالاها و خدمات كه به صورت درصدي از بهاي فروش كالاها يا خدمات ،در زمان فروش از خريداران، ماليات ارزش افزوده اخذ كرده اند، بايد پس از كسر ماليات پرداختي خود از ماليات دريافتي از خريدار مابقي آن را به صورت دورهاي، به سازمان امور مالياتي كشور ، واريز نمايند

در حال حاضر ماليات بر ارزش افزوده به صورت خود اظهاري مشمولان يا موديان مالياتي،تعيين و محاسبه مي شود ؛ به اين معنا كه مشمولان، خودشان مي بايست ماليات بر ارزش افزوده را با استفاده از اظهارنامه مالياتي ، مشخص كرده و به سازمان امور مالياتي پرداخت نمايند و در مرحله اول رسيدگي و تشخيص اين ماليات به عهده سازمان امور مالياتي نيست و به اظهارنامه ماليات ارزش افزوده اشخاص اعتماد مي شود .

همچنين گفتني است كه ثبت نام اظهارنامه ماليات بر ارزش افزوده ، بر خلاف گذشته كه با تكميل فرم هاي اظهارنامه مالياتي به صورت كاغذي انجام مي شد ، در سال ۱۴۰۲ به صورت الكترونيكي قابل انجام مي باشد كه آموزش نحوه تكميل ثبت نام اظهارنامه ارزش افزوده سال ۱۴۰۲ در سامانه ارزش افزوده در قسمت هاي بعد توضيح داده شده است .

مهلت ارسال اظهارنامه ماليات بر ارزش افزوده سال ۱۴۰۲همانطور كه گفته شد اظهارنامه ارزش افزوده نيز بايد توسط موديان تنظيم و در سامانه ثبت اظهارنامه ارزش افزوده ثبت شود ؛ متقاضيان استعلام ميزان ماليات بر ارزش افزوده نيز مي توانند از همين طريق ،اقدام نمايند.به طور كلي ارسال اظهارنامه ماليات بر ارزش افزوده به صورت دوره اي يا فصلي است و موديان بايد براي هر فصل از سال ظرف مهلت ۱۵ روز پس از پايان آن فصل اظهارنامه ماليات بر ارزش افزوده را تكميل و ثبت نمايند .

بنابراين ، قاعدتا مهلت ارسال و ثبت نام اظهارنامه ماليات بر ارزش افزوده سال ۱۴۰۲ ، براي فصل يا دوره بهار ، تا پايان روز ۱۵ تير ماه سال ۱۴۰۲ خواهد بود و تا پايان اين روز ، بايد موديان نسبت به تكميل و ثبت اظهارنامه ماليات بر ارزش افزوده اقدام نمايند ؛ هر چند در مواردي زمان ثبت نام اظهارنامه ارزش افزوده تمديد مي شود .

لازم به ذكر است كه اگر موديان در موعد مقرر ، نسبت به ثبت نام اظهارنامه ارزش افزوده و تكميل ارسال ثبت نام اقدام نكنند ، به ميزان ۵۰ درصد ماليات متعلقه به عنوان جريمه تعيين مي شود كه در صورت امتناع مجدد از پرداخت جريمه مزبور مشمولان بايد جريمه اي معادل ماهانه ۲ درصد ماليات متعلقه را نيز بپردازند .

براي مشاهده ادامه مطلب ارزش افزوده بر روي لينك زير كليك نمائيد.

ماليات بر ارزش افزوده

برچسب:

اظهار نامه عملكرد ارزش افزوده ، اظهار نامه عملكرد اشخاص حقوقي ،اظهارنامه عملكرد اشخاص حقيقي،

ادامه مطلب

بازدید:

+ نوشته شده:

۲۰ دى ۱۴۰۲ساعت:

۱۰:۲۶:۰۲ توسط:خداورديق موضوع:

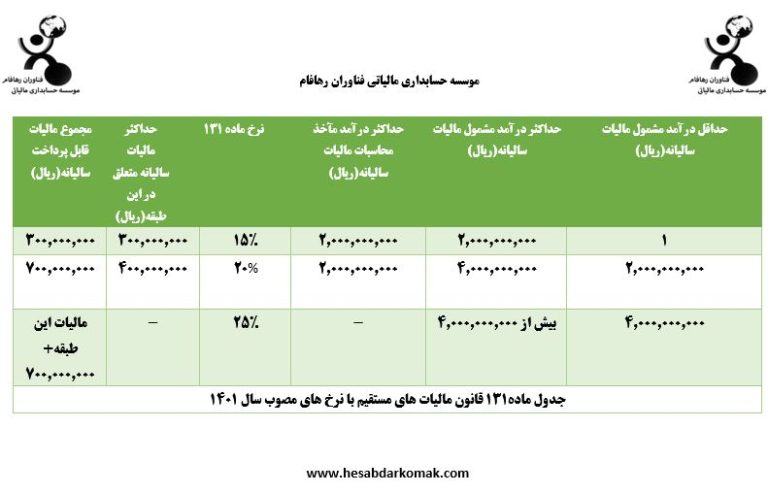

متن ماده ۱۳۱ ماليات بر اساس آخرين اصلاحات قانون مالياتهاي مستقيم در سال ۱۳۹۴ به شرح زير است:

ماده ۱۳۱ ق.م.م: نرخ ماليات بر درآمد اشخاص حقيقي به استثناي مواردي كه طبق مقررات اين قانون داراي نرخ جداگانهاي است به شرح زير تعيين ميشود:

تا ميزان پانصد ميليون ريال (۵۰۰,۰۰۰,۰۰۰) ريال درآمد مشمول ماليات سالانه به نرخ پانزده درصد (۱۵%)نسبت به مازاد پانصد ميليون ريال (۵۰۰,۰۰۰,۰۰۰) ريال تا ميزان يك ميليارد (۱,۰۰۰,۰۰۰,۰۰۰) ريال درآمد مشمول ماليات سالانه به نرخ بيست درصد (۲۰%)نسبت به مازاد يك ميليارد (۱,۰۰۰,۰۰۰,۰۰۰) ريال درآمد مشمول ماليات سالانه به نرخ بيست و پنج درصد (۲۵%)جدول ماده ۱۳۱ قانون مالياتهاي مستقيم بر اساس نرخهاي جديد اين ماده قانوني (مصوب ۱۴۰۱/۵/۹) به شرح زير است:

جهت مشاهده متن ماده 131 ماليات بر روي لينك زير كليك نماييد

برچسب:

جدول ماده 131،متن ماده 131 ماليات،

ادامه مطلب

بازدید:

+ نوشته شده:

۱۷ دى ۱۴۰۲ساعت:

۰۱:۵۳:۱۷ توسط:خداورديق موضوع:

متن ماده ۱۳۱ ماليات بر اساس آخرين اصلاحات قانون مالياتهاي مستقيم در سال ۱۳۹۴ به شرح زير است:

ماده ۱۳۱ ق.م.م: نرخ ماليات بر درآمد اشخاص حقيقي به استثناي مواردي كه طبق مقررات اين قانون داراي نرخ جداگانهاي است به شرح زير تعيين ميشود:

تا ميزان پانصد ميليون ريال (۵۰۰,۰۰۰,۰۰۰) ريال درآمد مشمول ماليات سالانه به نرخ پانزده درصد (۱۵%)نسبت به مازاد پانصد ميليون ريال (۵۰۰,۰۰۰,۰۰۰) ريال تا ميزان يك ميليارد (۱,۰۰۰,۰۰۰,۰۰۰) ريال درآمد مشمول ماليات سالانه به نرخ بيست درصد (۲۰%)نسبت به مازاد يك ميليارد (۱,۰۰۰,۰۰۰,۰۰۰) ريال درآمد مشمول ماليات سالانه به نرخ بيست و پنج درصد (۲۵%)جدول ماده ۱۳۱ قانون مالياتهاي مستقيم بر اساس نرخهاي جديد اين ماده قانوني (مصوب ۱۴۰۱/۵/۹) به شرح زير است:

جهت مشاهده متن ماده 131 ماليات بر روي لينك زير كليك نماييد

برچسب:

جدول ماده 131،متن ماده 131 ماليات،

ادامه مطلب

بازدید:

+ نوشته شده:

۱۷ دى ۱۴۰۲ساعت:

۰۱:۵۲:۳۵ توسط:خداورديق موضوع:

اظهارنامه عملكرد اشخاص حقوقي چيست؟

آخرين مهلت ارسال اظهارنامه عمكلرد اشخاص حقوقي ۳۱تير ميباشد.هم اكنون براي اشخاص مكلف به تهيه و ارسال اظهارنامه مالياتي ۶ نوع اظهارنامه ماليات بر درآمد تهيه و در دسترس قرار گرفته است:

اظهارنامه ماليات بر درآمد اشخاص حقوقي (موضوع ماده ۱۱۰ ق م م )كه نسبت به ساير اظهارنامهها مفصلتر است.اظهارنامه مالياتي بايد بر اساس سال مالياتي انجام شود در قانون مالياتهاي مستقيم تعريف آن به روشني بيان شده است .

تعريف سال مالياتي :سال مالياتي از فروردين ماه هر سال شروع شده و در اسفند ماه به پايان ميرسد

اظهارنامه هاي مالياتي عملكرد تا چه زماني مورد رسيدگي قرار ميگيرد؟براساس ماده ۱۵۶ق.م.م ادارات امور مالياتي مكلفند اظهارنامههاي مالياتي دريافتي را حداكثر ظرف مدت يك سال از تاريخ انقضاء مهلت تسليم اظهارنامه رسيدگي نمايند و برگه تشخيص رسيدگي را حداكثر تا سه ماه بعد به مودي ابلاغ نمايند.

اظهار نامه اشخاص حقوقي

برچسب:

اظهار نامه عملكرد ارزش افزوده ، اظهار نامه عملكرد اشخاص حقوقي ،اظهارنامه عملكرد اشخاص حقيقي،

ادامه مطلب

بازدید:

+ نوشته شده:

۱۳ دى ۱۴۰۲ساعت:

۰۱:۲۲:۴۵ توسط:خداورديق موضوع:

اظهارنامه در معني لغوي گزارش عمليات ها يا رويداد هاي مالي اشخاص حقيقي يا حقوقي بوده كه در بازه هاي زماني مشخصي تهيه و براي تعيين ميزان ماليات به سازمان امور مالياتي ارسال ميشود . اين بازه زماني بستگي به سال مالي و مالياتي شركت ها داشته و حداكثر تا سه ماه بايد ارسال گردد . اظهارنامه مالياتي در انواع مختلف تهيه و تنظيم ميشود . يك نوع اظهارنامه مالياتي اظهارنامه عملكرد است كه آن هم توسط اشخاص حقيقي و حقوقي تهيه و تنظيم ميشودتهيه اظهارنامه عملكرد مشمول چه كساني مي شود ؟

همه اشخاص حقيقي كه داراي درامد و شغل و كسب و كار بوده مطابق با ماده ۹۵ ماليات هاي مستقيم موظفند بر اساس سال مالي نتيجه عملكرد مالي خود را به سازمان امور مالياتي اعلام نمايند در همين راستا اشخاص حقوقي كه شركت داشته و شركت انها به ثبت رسيده است هم موظفند طبق ماده ۱۱۰ قانون ماليات هاي مستقيم اظهارنامه عملكرد را تهيه و به همراه ترازنامه سود و زيان خود به سازمان امور مالياتي ارسال نمايند و حتما بايستي اين كار در مهلت مقرر شده انجام شود

اظهار نامه عملكرد

برچسب:

اظهار نامه عملكرد اشخاص حقيقي ،اظهار نامه عملكرد ارزش افزوده ، اظهار نامه عملكرد چيست،

ادامه مطلب

بازدید:

+ نوشته شده:

۱۱ دى ۱۴۰۲ساعت:

۰۱:۳۷:۰۲ توسط:خداورديق موضوع: