مرحله۵

در اين مرحله فرم اظهارنامه ماليات ارزش افزوده شخص مودي نمايش داده مي شود كه برخي از اطلاعات مربوطه از جمله اطلاعات هويتي ،اطلاعات ثبتي مربوط به شركت ، همچون آدرس و كد پستي و كد اقتصادي شركت و مواردي از اين قبيل ، قابل مشاهده هست كه نيازي به ورود اطلاعات ، توسط مشمولان نمي باشد و اين اطلاعات ، غير قابل تغيير هستند .

آنچه كه در ارتباط با ثبت و تكميل اظهارنامه ماليات ارزش افزوده مهم و ضروري است تكميل رديف هاي مربوط به جدول اطلاعات فروش و صادرات كالاها و خدمات است كه در رديف اول ، بايد مبلغ فروش كالاها و خدماتي كه مشمول پرداخت ماليات بر ارزش افزوده هستند ، وارد شود كه پس از ورود اين مبلغ ، در قسمت ستون رو به روي آن ، ميزان ماليات و عوارض متعلق به آن به صورت خودكار و اتوماتيك درج مي شود .

همچنين علي رغم اينكه به فروش كالاها و خدمات معاف از ماليات ماليات ارزش افزوده اي تعلق نمي گيرد ثبت و تكميل مبلغ مربوط به آن در اظهارنامه ضرروي است كه طبيعتا در ستون رو به روي آن ماليات و عوارضي مشخص نخواهد شد؛

اين موضوع در خصوص ثبت نام اظهارنامه مالياتي اشخاص حقوقي نيز وجود دارد . لازم به ذكر است ميزان ماليات ارزش افزوده براي سال ۱۴۰۲ ، مركب از ماليات ۶ درصد و عوارض تعيين شده ۳ درصدي است .

مرحله۶

سپس در جدول شماره دو ، اطلاعات مربوط به خريد و واردات كالاها و خدمات ، شامل خريد كالاها و خدمات مشمول پرداخت ماليات و همچنين ، خريد كالاها و خدماتي كه مشمول پرداخت ماليات نيستند ، نيز بايد به صورت دقيق قيد شود . علاوه بر اين اطلاعات واردات كالاها و خدمات مشمول و معاف از ماليات بر ارزش افزوده را بايد ، در كادرهاي مربوطه ، تكميل نمود . در انتهاي اين جدول ، كادري قابل مشاهده است كه جمع خريد و واردات و ماليات و همچنين ، ماليات و عوارض تعلق گرفته به آنها به صورت تفكيك شده ، قابل مشاهده است .

مرحله ۷

در جدول شماره ۳ كه مربوط به محاسبه ماليات ارزش افزوده و عوارض پرداختي قابل كسر يا استرداد است ، در رديف اول ، جمع كل ماليات پرداخت شده و جمع كل عوارض پرداخت شده ، قابل ملاحظه است كه به صورت خودكار ، با توجه به اطلاعات جدول ۲ ، تكميل شده است . اما در رديف دوم ، مي توان ماليات ها و عوارض پرداختي كه از ماليات هاي فروش،قابل كسر يا استرداد نمي باشند را وارد كرد . اين مبلغ ، شامل مجموعه هايي است كه خريدهاي مشمول ارزش افزوده، انجام مي دهند؛ اما فروش آن كالاها ، معاف از پرداخت ماليات ارزش افزوده است . لذا ، در اين صورت ، ماليات پرداخت شده در زمان خريد ، قابل استرداد نبوده و از مبلغ ماليات دريافتي فروش نيز قابل كسر نمي باشد . در رديف سوم نيز مانده ماليات و عوارض پرداختي كه قابل كسر از ماليات هاي فروش يا استرداد مي باشد ، به صورت خودكار ، توسط سامانه ، محاسبه و تكميل مي شود و نيازي به ورود اعداد نيست .

مرحله۸

در اين مرحله از ثبت نام اظهارنامه ماليات بر ارزش افزوده ، براي محاسبه مانده ماليات و عوارض ، جدول ب نشان داده مي شود كه مبلغ ماليات و عوارض خريد و فروش از هم كسر مي شوند و مبلغ نهايي يا مانده بدهي يا بستانكاري مودي ماليات ارزش افزوده ،تا پايان همان فصل در رديف چهارم قابل مشاهده خواهد بود در صورتي هم كه در دوره مالياتي فصل قبل مودي ،بستانكار باشد و در حساب ماليات ارزش افزوده خود ، اعتبار داشته باشد ، در رديف سوم نشان داده مي شود .

مرحله۹

در آخرين مرحله از نحوه تكميل و ثبت نام اظهارنامه ارزش افزوده مودي ماليات ارزش افزوده بايد در مورد اضافه پرداخت مالياتي تصميم گيري نمايد اگر مودي طبق جدول قبل بستانكار باشد در انتهاي اظهارنامه مالياتي مي تواند يكي از اين دو گزينه را انتخاب كند : يا اينكه مبلغ بستانكاري را به فصل بعدي منتقل كند تا اين مبلغ ،در حساب ارزش افزوده فصل بعدي ،لحاظ شود و يا اينكه درخواست استرداد يا پرداخت مبالغ بستانكاري را داشته باشد تا پس از ارائه درخواست به سازمان امور مالياتي ،اين مبلغ به حساب وي مسترد شود .

در خاتمه نيز با تاييد كردن صحت اطلاعات وارد شده ، در خصوص ماليات ارزش افزوده ، نام و نام خانوادگي وارد كننده اطلاعات را وارد كرده و يكي از گزينه هاي ثبت موقت ( در صورتي كه هنوز قصد نهايي كردن و ارسال اظهارنامه ماليات ارزش افزوده را نداريد ) و يا تاييد و مرحله بعد را انتخاب نماييد.

مراحل ثبت وتكميل اظهارنامه ارزش افزوده

برچسب:

استعلام ارزش افزوده ،گواهي ارزش افزوده ،ثبت اظهار نامه ارزش افزوده،

ادامه مطلب

بازدید:

+ نوشته شده:

۲۴ دى ۱۴۰۲ساعت:

۱۲:۵۸:۴۴ توسط:خداورديق موضوع:

ثبت و تكميل اظهارنامه ارزش افزودهنيازمند ثبت نام موديان مالياتي ، در سايت سازمان امور مالياتي كشور مي باشد و پس از ثبت نام اظهارنامه ارزش افزوده سال ۱۴۰۲ و تكميل اطلاعات، مي توان نسبت به ارسال آن اقدام نمود . در ادامه با نحوه ثبت نام اظهارنامه ارزش افزوده سال ۱۴۰۲ و نحوه تكميل ارسال ثبت نام آشنا خواهيم شد .

مرحله ۱در نخستين مرحله ، از مراحل ثبت نام اظهارنامه ماليات بر ارزش افزوده ، موديان مالياتي بايد ، عبارت سامانه ماليات بر ارزش افزوده را در كادر جستجوي مرورگر خود ، وارد نموده و وارد سامانه عمليات الكترونيكي ماليات بر ارزش افزوده ، به نشاني evat.ir شوند . لازم به ذكر است ، براي استفاده از ساير خدمات مالياتي ، مي توانيد به سامانه عمليات الكترونيكي امور مالياتي tax.gov.ir وارد شويد.مرحله ۲در صورتي كه قبلا ، در اين سامانه ثبت نام انجام شده باشد موديان مي توانند از قسمت سمت راست صفحه ، نام كاربري و كلمه عبور خود به همراه كد امنيتي را وارد كرده و پس از ورود به حساب كاربري خود اقدام به ثبت نام اظهارنامه ارزش افزوده و ارسال آن نمايند و در غير اين صورت ، بايد با انتخاب گزينه " مراحل انجام ثبت نام " ، نام كاربري و كلمه عبور دريافت كرده و سپس ، اظهارنامه ارزش افزوده را تكميل نمايند .مرحله۳در اين مرحله ، مشخصات كاربري مودي مالياتي در قسمت سمت چپ صفحه نمايان مي شود . در صورت صحت اطلاعات براي ثبت نام اظهارنامه مالياتي اشخاص حقيقي بايد از قسمت سمت راست صفحه نوع اظهارنامه ماليات بر ارزش افزوده اي كه قصد ثبت آن را داريد انتخاب نموده كه در حالت عادي اظهارنامه ارزش افزوده عادي است ؛مگر اينكه براي برخي كالاهاي ديگر همچون سوخت،دخانيات ، يا موارد آلاينده باشد كه مورد مربوطه انتخاب مي شودمرحله۴در ادامه نحوه ثبت نام اظهار نامه مالياتي ارزش افزوده مي بايست ، مطابق تصوير زير ، بايد سال عملكرد و دوره آن به صورت دقيق قيد شده و پس از درج ميزان سرمايه ثبت شدهگزينه ورود ، انتخاب شود . به عنوان مثال ، اگر قصد داريد ، براي سال ۱۴۰۲ ، در دوره اول ( بهار ۱۴۰۲ ) اظهارنامه ماليات بر ارزش افزوده ثبت كنيد ، بايد در اين قسمت آن را مشخص نماييد

مراحل ثبت وتكميل اظهار نامه ارزش افزوده

برچسب:

استعلام ارزش افزوده ،گواهي ارزش افزوده ،ثبت اظهار نامه ارزش افزوده،

ادامه مطلب

بازدید:

+ نوشته شده:

۲۳ دى ۱۴۰۲ساعت:

۱۱:۲۸:۲۸ توسط:خداورديق موضوع:

اظهارنامه ماليات بر ارزش افزوده ماليات بر ارزش افزوده ، نوعي ماليات چند مرحلهاي است كه براساس درصدي از ارزش افزوده ايجاد شده در كالاهاي فروخته شده يا خدمات ارائه شده ، در هر مرحله از واردات ، توليد و توزيع آنها اخذ مي شود . يعني ، در هر يك از مراحل مختلف واردات ، توليد يا توزيع كالاها و خدمات،توسط خريدار پرداخت مي شود و آن خريدار نيز در حين فروش كالا يا خدمت، آن را از خريدار بعدي، دريافت مي كند و اين زنجيره ادامه دارد تا كالا و خدمت، به دست مصرف كننده نهايي برسد.پس در نهايت، پرداخت كننده ماليات ارزش افزوده،مصرف كننده نهايي كالا يا خدمت ارائه شده مي باشد ؛ اما ارائه دهندگان يا عرضه كنندگان كالاها و خدمات كه به صورت درصدي از بهاي فروش كالاها يا خدمات ،در زمان فروش از خريداران، ماليات ارزش افزوده اخذ كرده اند، بايد پس از كسر ماليات پرداختي خود از ماليات دريافتي از خريدار مابقي آن را به صورت دورهاي، به سازمان امور مالياتي كشور ، واريز نمايند

در حال حاضر ماليات بر ارزش افزوده به صورت خود اظهاري مشمولان يا موديان مالياتي،تعيين و محاسبه مي شود ؛ به اين معنا كه مشمولان، خودشان مي بايست ماليات بر ارزش افزوده را با استفاده از اظهارنامه مالياتي ، مشخص كرده و به سازمان امور مالياتي پرداخت نمايند و در مرحله اول رسيدگي و تشخيص اين ماليات به عهده سازمان امور مالياتي نيست و به اظهارنامه ماليات ارزش افزوده اشخاص اعتماد مي شود .

همچنين گفتني است كه ثبت نام اظهارنامه ماليات بر ارزش افزوده ، بر خلاف گذشته كه با تكميل فرم هاي اظهارنامه مالياتي به صورت كاغذي انجام مي شد ، در سال ۱۴۰۲ به صورت الكترونيكي قابل انجام مي باشد كه آموزش نحوه تكميل ثبت نام اظهارنامه ارزش افزوده سال ۱۴۰۲ در سامانه ارزش افزوده در قسمت هاي بعد توضيح داده شده است .

مهلت ارسال اظهارنامه ماليات بر ارزش افزوده سال ۱۴۰۲همانطور كه گفته شد اظهارنامه ارزش افزوده نيز بايد توسط موديان تنظيم و در سامانه ثبت اظهارنامه ارزش افزوده ثبت شود ؛ متقاضيان استعلام ميزان ماليات بر ارزش افزوده نيز مي توانند از همين طريق ،اقدام نمايند.به طور كلي ارسال اظهارنامه ماليات بر ارزش افزوده به صورت دوره اي يا فصلي است و موديان بايد براي هر فصل از سال ظرف مهلت ۱۵ روز پس از پايان آن فصل اظهارنامه ماليات بر ارزش افزوده را تكميل و ثبت نمايند .

بنابراين ، قاعدتا مهلت ارسال و ثبت نام اظهارنامه ماليات بر ارزش افزوده سال ۱۴۰۲ ، براي فصل يا دوره بهار ، تا پايان روز ۱۵ تير ماه سال ۱۴۰۲ خواهد بود و تا پايان اين روز ، بايد موديان نسبت به تكميل و ثبت اظهارنامه ماليات بر ارزش افزوده اقدام نمايند ؛ هر چند در مواردي زمان ثبت نام اظهارنامه ارزش افزوده تمديد مي شود .

لازم به ذكر است كه اگر موديان در موعد مقرر ، نسبت به ثبت نام اظهارنامه ارزش افزوده و تكميل ارسال ثبت نام اقدام نكنند ، به ميزان ۵۰ درصد ماليات متعلقه به عنوان جريمه تعيين مي شود كه در صورت امتناع مجدد از پرداخت جريمه مزبور مشمولان بايد جريمه اي معادل ماهانه ۲ درصد ماليات متعلقه را نيز بپردازند .

براي مشاهده ادامه مطلب ارزش افزوده بر روي لينك زير كليك نمائيد.

ماليات بر ارزش افزوده

برچسب:

اظهار نامه عملكرد ارزش افزوده ، اظهار نامه عملكرد اشخاص حقوقي ،اظهارنامه عملكرد اشخاص حقيقي،

ادامه مطلب

بازدید:

+ نوشته شده:

۲۰ دى ۱۴۰۲ساعت:

۱۰:۲۶:۰۲ توسط:خداورديق موضوع:

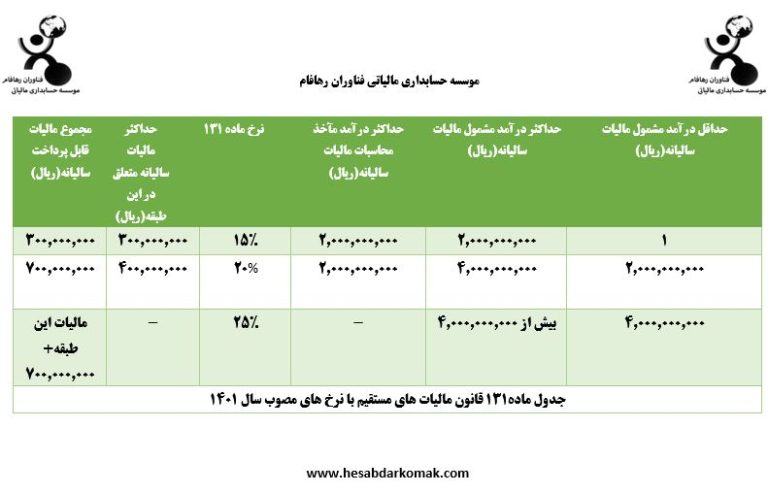

متن ماده ۱۳۱ ماليات بر اساس آخرين اصلاحات قانون مالياتهاي مستقيم در سال ۱۳۹۴ به شرح زير است:

ماده ۱۳۱ ق.م.م: نرخ ماليات بر درآمد اشخاص حقيقي به استثناي مواردي كه طبق مقررات اين قانون داراي نرخ جداگانهاي است به شرح زير تعيين ميشود:

تا ميزان پانصد ميليون ريال (۵۰۰,۰۰۰,۰۰۰) ريال درآمد مشمول ماليات سالانه به نرخ پانزده درصد (۱۵%)نسبت به مازاد پانصد ميليون ريال (۵۰۰,۰۰۰,۰۰۰) ريال تا ميزان يك ميليارد (۱,۰۰۰,۰۰۰,۰۰۰) ريال درآمد مشمول ماليات سالانه به نرخ بيست درصد (۲۰%)نسبت به مازاد يك ميليارد (۱,۰۰۰,۰۰۰,۰۰۰) ريال درآمد مشمول ماليات سالانه به نرخ بيست و پنج درصد (۲۵%)جدول ماده ۱۳۱ قانون مالياتهاي مستقيم بر اساس نرخهاي جديد اين ماده قانوني (مصوب ۱۴۰۱/۵/۹) به شرح زير است:

جهت مشاهده متن ماده 131 ماليات بر روي لينك زير كليك نماييد

برچسب:

جدول ماده 131،متن ماده 131 ماليات،

ادامه مطلب

بازدید:

+ نوشته شده:

۱۷ دى ۱۴۰۲ساعت:

۰۱:۵۳:۱۷ توسط:خداورديق موضوع:

اظهارنامه عملكرد اشخاص حقوقي چيست؟

آخرين مهلت ارسال اظهارنامه عمكلرد اشخاص حقوقي ۳۱تير ميباشد.هم اكنون براي اشخاص مكلف به تهيه و ارسال اظهارنامه مالياتي ۶ نوع اظهارنامه ماليات بر درآمد تهيه و در دسترس قرار گرفته است:

اظهارنامه ماليات بر درآمد اشخاص حقوقي (موضوع ماده ۱۱۰ ق م م )كه نسبت به ساير اظهارنامهها مفصلتر است.اظهارنامه مالياتي بايد بر اساس سال مالياتي انجام شود در قانون مالياتهاي مستقيم تعريف آن به روشني بيان شده است .

تعريف سال مالياتي :سال مالياتي از فروردين ماه هر سال شروع شده و در اسفند ماه به پايان ميرسد

اظهارنامه هاي مالياتي عملكرد تا چه زماني مورد رسيدگي قرار ميگيرد؟براساس ماده ۱۵۶ق.م.م ادارات امور مالياتي مكلفند اظهارنامههاي مالياتي دريافتي را حداكثر ظرف مدت يك سال از تاريخ انقضاء مهلت تسليم اظهارنامه رسيدگي نمايند و برگه تشخيص رسيدگي را حداكثر تا سه ماه بعد به مودي ابلاغ نمايند.

اظهار نامه اشخاص حقوقي

برچسب:

اظهار نامه عملكرد ارزش افزوده ، اظهار نامه عملكرد اشخاص حقوقي ،اظهارنامه عملكرد اشخاص حقيقي،

ادامه مطلب

بازدید:

+ نوشته شده:

۱۳ دى ۱۴۰۲ساعت:

۰۱:۲۲:۴۵ توسط:خداورديق موضوع:

اظهارنامه در معني لغوي گزارش عمليات ها يا رويداد هاي مالي اشخاص حقيقي يا حقوقي بوده كه در بازه هاي زماني مشخصي تهيه و براي تعيين ميزان ماليات به سازمان امور مالياتي ارسال ميشود . اين بازه زماني بستگي به سال مالي و مالياتي شركت ها داشته و حداكثر تا سه ماه بايد ارسال گردد . اظهارنامه مالياتي در انواع مختلف تهيه و تنظيم ميشود . يك نوع اظهارنامه مالياتي اظهارنامه عملكرد است كه آن هم توسط اشخاص حقيقي و حقوقي تهيه و تنظيم ميشودتهيه اظهارنامه عملكرد مشمول چه كساني مي شود ؟

همه اشخاص حقيقي كه داراي درامد و شغل و كسب و كار بوده مطابق با ماده ۹۵ ماليات هاي مستقيم موظفند بر اساس سال مالي نتيجه عملكرد مالي خود را به سازمان امور مالياتي اعلام نمايند در همين راستا اشخاص حقوقي كه شركت داشته و شركت انها به ثبت رسيده است هم موظفند طبق ماده ۱۱۰ قانون ماليات هاي مستقيم اظهارنامه عملكرد را تهيه و به همراه ترازنامه سود و زيان خود به سازمان امور مالياتي ارسال نمايند و حتما بايستي اين كار در مهلت مقرر شده انجام شود

اظهار نامه عملكرد

برچسب:

اظهار نامه عملكرد اشخاص حقيقي ،اظهار نامه عملكرد ارزش افزوده ، اظهار نامه عملكرد چيست،

ادامه مطلب

بازدید:

+ نوشته شده:

۱۱ دى ۱۴۰۲ساعت:

۰۱:۳۷:۰۲ توسط:خداورديق موضوع:

مدارك مورد نياز در اظهارنامه مالياتي چيست؟

از جمله مداركي كه بايد در ارائه اظهارنامه مالياتي آماده و ارسال شود صورت درآمد شركت يا فرد است . يعني شركت يا صاحبان كسب و كار بايد مبلغ درامد خود را از فروش داخلي يا خارجي اعلام نمايند.موديان بايد به همراه اظهارنامه مالياتي ، گردش حساب مواد اوليه خريداري شده و مواد ساخته يا توليد شده و خدمات دريافت يا ارائه شده را ارائه نمايند .كالايي كه توسط شركت ساخته ميشود در انتها يك بهاي تمام شده اي خواهد داشت يا كالايي كه در نهايت به فروش مي رسد هم با در نظر گرفتن كليه هزينه ها بر اساس بهاي تمام شده به خريدار ارائه مي گردد . بهاي تمام شده اين كالاها بايد در صورتي تهيه و در اظهارنامه مالياتي ارائه گردد .شركت هايي كه به صورت پيمانكاري كار مي كنند بايد صورت قراردادها و درامد خود را بر اساس بهاي تمام شده پروژه تحت مسئوليت خود در اظهارنامه ارائه كرده و مدارك آن كامل باشد .صورت سود و زيان انباشه دوره قبل و تعديلات سنواتي هم بايد ارائه گردد . تعديلات سنواتي سند هايي هستند كه در زمان اصلاح سود و زيان انباشته ايجاد ميشوند .اشخاص حقوقي و اشخاص حقيقي گروه اول كه در بالا شرح ان داده شد بايد شماره ثبت دفاتر قانوني و كد رهگيري مربوط به آن را هم در زمان ارائه اظهارنامه مالياتي ارائه دهند .يكي از مدارك مهمي كه در زمان ارائه اظهارنامه بايد آماده شود كل مبالغي است كه در گذشته به عنوان ماليات پرداخت شده است . اين سند در تخفيف ها بسيار موثر است.محلي كه كسب و كار در آن جاري مي باشد چه به صورت اجاره اي يا ملك شخصي باشد بايد اسناد آن ارائه گردد .هر سال ميزان فروش كالا و خدماتي كه ارائه ميشود تغيير مي كند اين تغيير مي تواند مثبت يا منفي باشد. تغييرات فروش نسبت به سال قبل و درصد آن هم بايد در اظهارنامه مالياتي ارائه گردد.مشاهده اظهارنامه عملكرد اشخاص حقيقي

برچسب:

اظهار نامه عملكرد اشخاص حقيقي ،اظهار نامه عملكرد ارزش افزوده ، اظهار نامه عملكرد چيست،

ادامه مطلب

بازدید:

+ نوشته شده:

۱۰ دى ۱۴۰۲ساعت:

۰۱:۲۰:۰۳ توسط:خداورديق موضوع:

اظهارنامه عملكرد اشخاص حقيقي در دو قالب اظهارنامه انفرادي و مشاركتي قابل تسليم مي باشد كه اظهار درآمدها، هزينهها، داراييها، بدهيها، سرمايه، معافيتها، درآمد مشمول ماليات، ماليات، بخشودگي مالياتي و همچنين اطلاعات هويتي و مكاني حسب مورد كه براي صاحبان مشاغل و اشخاص حقوقي موضوع قانون مالياتهاي مستقيم، بر حسب نوع و حجم فعاليت اشخاص مذكور مطابق نمونههايي كه توسط سازمان، تهيه و اعلام ميشود».

اظهارنامه ماليات بر درآمد اشخاص حقيقي گروه اول ماده ۹۵ قانون ماليات هاي مستقيماظهارنامه ماليات بردرآمد اشخاص حقيقي گروه دوم ماده ۹۵ قانون ماليات هاي مستقيماظهارنامه ماليات بر درآمد اشخاص حقيقي گروه سوم ماده ۹۵ قانون ماليات هاي مستقيماظهارنامه مالياتي بايد بر اساس سال مالياتي انجام شود در قانون مالياتهاي مستقيم تعريف آن به روشني بيان شده است .

تعريف سال مالياتي

سال مالياتي از فروردين ماه هر سال شروع شده و در اسفند ماه به پايان ميرسد

موعد تسليم اظهارنامه مالياتي چه زماني است؟موعد تسليم اين كارنامه مالي الكترونيكي و ترازنامه و حساب سود و زيان و سر رسيد پرداخت ماليات اشخاص حقيقي، ۳ ماه پس از پايان سال مالياتي است

اظهار نامه عملكرد اشخاص حقيقي

برچسب:

اظهار نامه عملكرد اشخاص حقيقي،

ادامه مطلب

بازدید:

+ نوشته شده:

۹ دى ۱۴۰۲ساعت:

۱۱:۱۵:۱۹ توسط:خداورديق موضوع:

كارنامه مالي يك سال كاري شركت يا شخص كه جهت محاسبه ماليات به سازمان امور مالياتي ارائه ميگردد را اظهارنامه مالياتي مينامند. اظهارنامه مالياتي عبارت است از تكميل اسنادي كه درآمد يك نهاد يا فرد را با ميزان ماليات قابل پرداخت به دولت، سازمانهاي دولتي يا موديان احتمالي محاسبه ميكند.انواع اظهارنامه مالياتي:اظهارنامه عملكرداظهارنامه ماليات بر ارزش افزوده-------------ظهارنامه عملكرد چيست؟

اظهارنامه عملكرد در واقع گزارش مالي يك سال اشخاص حقوقي و حقيقي است كه براي محاسبه ماليات به سازمان امور مالياتي كشور ارائه ميشود.

گاهي به آن اظهارنامه عملكرد دارايي هم گفته ميشود------

--اظهارنامه ماليات بر ارزش افزودهيكي از انواع ماليات هاي غير مستقيم ، ماليات بر ارزش افزوده مي باشد كه ضوابط مربوط به آن ، در قانون ماليات بر ارزش افزوده ، تعيين شده است . به طور خلاصه ، ماليات بر ارزش افزوده ، به مالياتي گفته مي شود كه در هر مرحله از فرايند توليد و توزيع و واردات كالاها و خدمات ، بر مبناي ارزش افزوده ايجاد شده ، تعلق مي گيرد و پرداخت كننده نهايي آن، مصرف كننده مي باشدبا اين حال اين ماليات، بايد توسط عرضه كنندگان كالاها و خدمات به سازمان امور مالياتي كشور، پرداخت شود كه اين پرداخت،از طريق ابزاري،با عنوان اظهارنامه ماليات بر ارزش افزوده،انجام مي شود.

مشاهده انواع اظهارنامه مالياتي

برچسب:

اظهار نامه مالياتي ،ارسال اظهارنامه مالياتي ،موسسه رها فام ،انواع اظهار نامه،

ادامه مطلب

بازدید:

+ نوشته شده:

۶ دى ۱۴۰۲ساعت:

۰۲:۱۹:۱۴ توسط:خداورديق موضوع:

كارنامه مالي يك سال كاري شركت يا شخص كه جهت محاسبه ماليات به سازمان امور مالياتي ارائه ميگردد را اظهارنامه مالياتي مينامند. اظهارنامه مالياتي عبارت است از تكميل اسنادي كه درآمد يك نهاد يا فرد را با ميزان ماليات قابل پرداخت به دولت، سازمانهاي دولتي يا موديان احتمالي محاسبه ميكند.انواع اظهارنامه مالياتي:اظهارنامه عملكرداظهارنامه ماليات بر ارزش افزوده-------------ظهارنامه عملكرد چيست؟

اظهارنامه عملكرد در واقع گزارش مالي يك سال اشخاص حقوقي و حقيقي است كه براي محاسبه ماليات به سازمان امور مالياتي كشور ارائه ميشود.

گاهي به آن اظهارنامه عملكرد دارايي هم گفته ميشود------

--اظهارنامه ماليات بر ارزش افزودهيكي از انواع ماليات هاي غير مستقيم ، ماليات بر ارزش افزوده مي باشد كه ضوابط مربوط به آن ، در قانون ماليات بر ارزش افزوده ، تعيين شده است . به طور خلاصه ، ماليات بر ارزش افزوده ، به مالياتي گفته مي شود كه در هر مرحله از فرايند توليد و توزيع و واردات كالاها و خدمات ، بر مبناي ارزش افزوده ايجاد شده ، تعلق مي گيرد و پرداخت كننده نهايي آن، مصرف كننده مي باشدبا اين حال اين ماليات، بايد توسط عرضه كنندگان كالاها و خدمات به سازمان امور مالياتي كشور، پرداخت شود كه اين پرداخت،از طريق ابزاري،با عنوان اظهارنامه ماليات بر ارزش افزوده،انجام مي شود.

مشاهده انواع اظهارنامه مالياتي

برچسب:

اظهار نامه مالياتي ،ارسال اظهارنامه مالياتي ،موسسه رها فام ،انواع اظهار نامه،

ادامه مطلب

بازدید:

+ نوشته شده:

۶ دى ۱۴۰۲ساعت:

۰۲:۱۸:۵۴ توسط:خداورديق موضوع: